2020년 대한민국은 주택문제로 곤욕을 치르고 있다 하루가 다르게 변하는 주택정책과 세금 문제로 악화되는 경기속에 또다시 머리 아프기만 하다.

서민들에게는 항상 이해하기 쉽지 않은 것이 주택관련 세금이다. 바뀌는 정책과 개정된 세법을 조금 더 이해하기 쉽도록 일문일답 시리즈로 꾸며본다.

1. 현재 1 주택과 1 분양권을 보유하고 있는 경우 주택 수를 계산할때 분양권을 주택수에 포함하는지?

-현재 보유하고 있는 분양권은 주택 수에 포함하지 않고 21.1.1. 이후 새로 취득하는 분양권부터 주택 수에 포함함

2. 1 세대 1 주택자가 21.4.2. 분양권을 취득하는 경우 1 세대 2 주택에 해당하는지?

-2 주택에 해당하나, 현재 조합원입주권에 적용 되는 일시적 2 주택 (1 주택 + 1 조합원입주권) 비과세 와 유사한

특례를 분양권(1 주택 +1 분양권)에도 예외적으로 적용하도록 시행령에 규정할 예정

3. 비조정대상지역에 있는 2년 이상 보유한 분양권을 21.6.1. 이후 양도하는 경우 양도소득세율은?

-분양권을 21.6.1. 이후 양도하는 경우 , 조정대상지역 또는 비조정대상지역 여부에 상관없이 2년 이상

보유하더라도 60%세율을 적용함

1 년 미만 보유시 : 70%

1 년 이상 보유시 : 60%

4. 2년 미만 보유 주택 및 조정대상지역 내 다주택자에 대해 인상된 양도소득세율은 언제부터 적용하는지?

-21.6.1. 이후 양도분부터 적용

5. 1 주택자가 2 년 미만 단기보유 주택을 양도하는 경우 양도소득세 부담은 어떻게 달라지는지?

-양도차익 5 억원 가정시

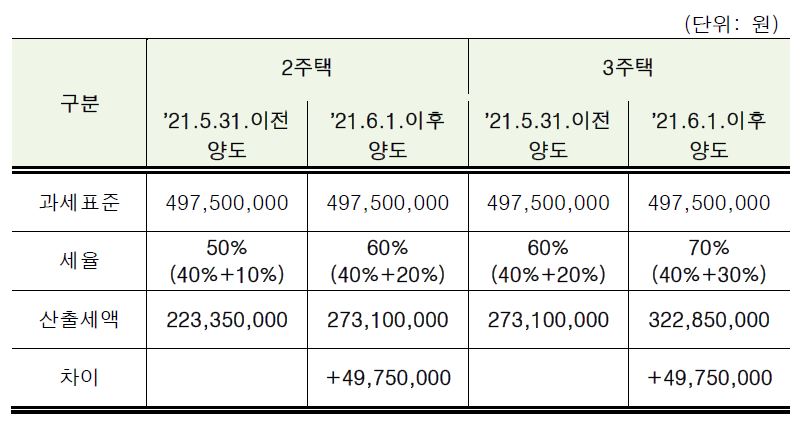

6. 1세대 2주택 또는 3주택자가 조정대상지역에 있는 주택을 ’21.6.1. 전·후에 양도하는 경우 양도소득세 부담 차이는?

-양도차익 5억원 가정시 → 4,975 만원 증가

7. 조정대상지역에 있는 종전주택의 취득일로부터 1년이 되기 전에 신규주택을 취득하고, 다시 그 날부터 3년 내 종전주택을 양도하는 경우 2주택 중과세율을 적용하는지?

-종전주택을 취득한 후 1년이 되기 전 신규주택을 취득 한 경우 일시적 2주택에 따른 1세대 1주택 비과세 대상은 아니나, 신규 주택 취득일부터 3년 이내 종전주택을 양도 하는 경우에는 중과 세율을 적용하지 아니함

8. 1주택을 보유한 1세대가 18.9.13.이전에 조정대상지역에 있는 분양권을 남편명의로 취득하고, 18.9.14.이후 배우자에게 증여하여 완공 후, 장기일반민간임대주택(8년)으로 등록하고 임대주택요건을 충족한 후 양도하는 경우 중과세율을 적용하는지?

-1주택을 보유한 1세대가 새로 취득한 조정대상지역의 임대 주택은 중과세율을 적용하나, 18.9.13.이전에 취득계약하고 계약금을 지급한 임대주택은 중과세율을 적용하지 아니함

다만 , 18.9.13. 이전 취득계약 및 계약금 지급 여부는 당초 남편 명의의 계약 당시를 기준으로 판단함

9. 분양권(21.3.2.취득)을 보유하고 있는 경우 다주택자가 조정대상 지역에 있는 주택을 양도할 때 주택 수를 어떻게 산정하는지?

- A씨가 서울 송파구에 있는 주택 양도 시 1세대 3주택 중과세율 적용

① 서울 송파구 1주택 보유, 기준시가 6억원

② 경기도 성남 1주택 보유, 기준시가 2억원

③ 대전시 유성구 1분양권 보유, '21.3.2.'취득

④ 전라남도 구례 1주택 보유, 기준시가 2억원

<주택수 판정>

① ② 번은 수도권에 소재 주택으로 주택수 포함

③ 번은 21.1.1.이후 취득한 분양권으로 주택수 포함

④ 번은 수도권 등 외 지역으로 기준시가 3억원을 초과하지 아니하므로 주택 수에서 제외

10. 1세대 1주택 고가주택 장기보유특별공제에 거주기간 요건을 추가함에 따라 양도소득세 부담은 어떻게 달라지는지?

-현재 20.1.1.이후 양도분부터 는 2년이상 거주 한 경우 최대 80% 공제율 적용하나 , 21.1.1.이후 양도분부터는 연 8% 공제율을 보유기간 연 4% 거주기간 연 4% 로 구분하여 계산함

단, 거주하지 않은 경우 최대 30% 공제율 적용

단,보유기간이 3년 이상(12%) 이고 거주기간이 2년~3년(8%)인 경우 20% 적용

(사례) 양도가액 20억원, 양도차익 10억원, 10년 이상 보유한 주택

ㆍ A 는 10년 보유·10 년 거주 / B는 10년 보유·2 년 거주

① A: 10억 2,273 만원으로 세부담 변동 없음

② B: 2,273만원 8,833만원으로 6,560만원 증가

11. 3주택 (거주주택 장기임대주택 신규주택)을 보유한 1세대가 19.12.17 ~ 20.6.30.기간 중에 거주주택을 양도하는

경우 장기보유특별공제는 몇 %를 적용하는지? (조정대상지역에 10년 이상 보유·2년이상 거주한 고가주택)

-19.12.17.부터 20.6.30.까지 양도하는 10년 이상 장기보유한 주택은 중과세율을 적용하지 않고 기본세율(6~42%)을

적용하며, 1세대 1주택으로 보는 경우에는 장기보유특별공제 최대 80% 공제율을 적용함

12. 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도 하고, 남은 1주택(고가주택)을 21.1.1. 이후 양도하는

경우, 장기 보유 특별공제를 적용하기 위한 보유기간 및 거주기간은 언제부터계산하는지?

-장기보유특별공제를 적용하기 위한 보유기간 은 처음 취득한날 부터 계산 하며, 거주기간은 취득일 이후 실제 거주한

기간에 따라서 계산함

13. 일시적 1세대 2주택과 장기임대주택을 보유한 1세대 3주택 자가 고가주택을 양도할 때, 일시적 1세대 2주택

특례 및 거주주택 비과세 특례가 중복 적용되어 비과세 적용된 경우, 9억원 초과분에 대한 세율 및 장기보유특별공제는

어떻게 적용하는지?

-1세대 3주택자가 양도하는 1주택이 일시적 1세대 2주택 특례 및 거주주택 비과세 특례로 비과세 적용을 받는

경우, 양도하는 주택의 9억원 초과분에 대해서는 중과세율(기본세율+20%)이 적용 되며, 장기보유특별공제는 적용되지

아니함

(자료출처=국세청)

주택관련 세법과 개정된 세법 일문일답은 계속 됩니다.

'뉴스,이슈' 카테고리의 다른 글

| 주택관련 세법과 개정된 세법 일문일답② (0) | 2020.09.21 |

|---|---|

| [단독] 서울 강남 한복판에서 대마 자생? (0) | 2020.09.18 |

| 평택 편의점 자동차 난동....공포탄까지 발사 (0) | 2020.09.16 |

| 제 11호 태풍 노을 발생....한반도 영향 없어 (0) | 2020.09.16 |

| 그랜드 머큐어 앰배서더 호텔 앤 레지던스 서울 용산, 럭셔리 라이프스타일 어워즈 럭셔리 비즈니스 호텔 부문 수상 (0) | 2020.09.16 |